添加时间:2023-08-21 18:21:48

很概括的说,有25%的企业所得税,10%的增值税(一般不是公司成本),股息,利息,特许权使用费汇出还有相应的预提所得税(根据协定不同而不同)。

如果是以分支机构的形式在印尼经营的话,虽然没有股息,但有所谓的Branch Profit Tax - 不知道中文怎么翻译合适。 这个税率也是可以按照协定不同而不同的。

如果是从事特殊行业的话,所得税待遇可能不同(比如建筑业)

去年年底做的一个项目正好涉及印尼税法,在此提供信息供题主参考:

一、印尼主要税种:

个人所得税,企业所得税,增值税,代扣税,进口税,关税等。

二、印尼主要税法:

1. Article 23A of the Constitution of Republic of Indonesia

2. Indonesian Law 12 of 1994 on Land and Building Tax

3. Indonesian Law 19 Year 2000 on tax Billing forced letter

4. Indonesian Law No. 20 of 2000 on the Tax on Acquisition of Land and Building

5. Indonesian Law No. 28 Year 2007 concerning General Provisions and Tax Procedures

6. Indonesian Law 36 Year 2008 on Income Tax

7. Indonesian Law No. 42 Year 2009 on Value Added Tax (VAT)

三、中国印尼之间的税务协定

中印之间目前有三份双边税务协定,分别为:

1. 《中华人民共和国政府和印度尼西亚共和国政府关于对所得避免双重征税和防止偷漏税的协定》(2011签署)

2. 《中华人民共和国政府和印度尼西亚共和国政府关于对所得避免双重征税和防止偷漏税的协定》议定书(2015年3月签署)

3. 《中华人民共和国政府和印度尼西亚共和国政府关于对所得避免双重征税和防止偷漏税的协定》谅解备忘录(2015年3月签署)

四、印尼针对外资公司的税收规定

印尼允许外国投资者建立的商业实体形式有三种,即外商投资公司(PMA公司)、合资企业和代表办事处。

(一)代表办事处

其设立要求较少且办理程序也较为简单,几乎所有行业都允许设立代表办事处,根据投资协调委员会第1/2008号法令,申请人必须提交在公司母国完成公证并通过该国在印尼外交部门出具的公证文件,包括公司成立代表办事处的意向书、代表办事处首席代表的个人授权书、遵守印尼法律法规声明书。根据行业的不同,这些文件必须呈交给相关部门或投资协调委员会。针对具体行业相关部门会有详细的行业要求。

(二)合资企业

比代表办事处更为复杂的组织形式是合资企业,即与当地的企业或个人合作经营。由于对外资股权比例要求的限制,外国公司一般不得超过股权比例的49%,在这种情况下,外商一般会选择与当地企业进行合资经营。根据要求设立合资企业需要提交双方合营协议的草案文本、印尼方参与合营的公民个人身份证件复印件及参与合营的公司税务登记代码复印件。如前所述,在很多行业领域印尼规定与中小企业合作,如果印尼的合作方为中小企业,还需要提交印尼公司所提供的证明其确实为一家中小企业的确认函。

(三)外商投资公司(PMA公司)

100%外资所有或外资拥有多数股权的公司被称为PMA公司(Perusahaan Penanaman Modal Asing),即外商投资公司。其组织形式一般为有限责任公司(PT),属于印尼《投资法》规定的直接投资。PMA公司的设立需要印度尼西亚共和国投资协调委员会(Badan Koordinasi Penanaman Modal)的审批和监管。

(四)相关税收政策

从税务的角度来看,除了红利税的区别之外,他们在税务上和当地的有限公司相同。

对于中国公司在印尼投资的有限公司(全资或者合资),在向中国母公司分发红利时应缴纳分发红利的10%的红利税(根据印尼税法企业所得税第26条和中印税务协定)。

对常设机构(PE)来说,没有红利税,有分支机构所得税(Branch Profit Tax),即在企业所得税之后在净利润上再征的税,一般税率是20%,但根据中印的税务协定,税率减为10%。分公司所得税的征收不取决于PE是否将税后利润转移到总部,只要PE有税后净利润,即需缴税。但若PE将交了企业所得税后的净利润用来到印尼投资(包括自己建立有限公司,投资到当地公司等),这部分要用来投资的利润则可免缴分公司所得税。PE不可以获得印尼的进口许可,所有在进口的时候进口税(不是关税)的税率为7.5%,PT 可以获得进口许可,因而进口税的税率较为优惠,为2.5%。

五、其他注意问题

1. 在付款的时候,一定要索要标准增值税发票,以便以后予以抵扣增值税;

2. 进口或者用外国公司的服务时所缴的进口增值税可以抵扣;

3. 进口时交的进口税可以抵扣所得税;

4. 员工的出国费(出海关时交的)可以抵扣所得税;

5. 个人所得税按出国工作人员在当地收入申报,即使员工在国内发工资当地税务局也会要求我们按一个税率缴纳个人所得税;

6. 经营过程中的所有收入要缴纳10%的增值税,在当地发生采购活动时,要取得增值税发票,凭该增值税发票在下一次我们缴纳增值税抵扣税款;每笔收入要预交4.5%的所得税,年末清算时多退少补;

7. 如果没有在当地注册公司,资金回国时还要缴纳10%的企业所得税,从国内采购物资要缴纳约15%的进口税费。

参考信息:

1. http://www.chinatax.gov.cn/n810341/n810770/c1153722/content.html

2. Individual Country Tax Guides 2016/2017Individual Country Tax Guides 2016/2017

3. http://www.pajak.net/info/indonesian_tax_system.htm

印度尼西亚(下文简称“印尼”)是东南亚最大的经济体,具有丰富的自然资源和优越的地理位置。近年来,受益于稳定的政治局势、充足的年轻劳动力以及迅速崛起的中产阶层,印尼获得了越来越多的外国投资者的青睐。在行业投资机会上,除了传统的矿产资源投资外,随着印尼政府大力推进各项基础设施建设,以及该国数字经济的快速发展,外国投资者在基础设施建设和TMT领域也迎来了难得的发展机遇。

鉴于印尼复杂多变的税收体系,对正在投资和计划投资印尼的企业来说,了解其税收制度和税收政策,厘清特定行业的税务规定,做好针对性的税务筹划和合规安排非常重要。

本期兰鲸跨境将为大家介绍印尼最新的税收政策及在印尼投资的税务筹划。

印尼的税种主要有增值税、 消费税、公司所得税、个人所得税、碳税、印花税、不动产税、不动产取得税、不动产转移税、社会保障税等。除建筑业、油气行业和银行外,印尼一般不允许设立外国公司的分支机构。

根据印尼法律规定,居民公司(在印尼成立或管理机构在印尼的公司)就来源于境内外所得缴纳公司所得税, 非居民公司就来源于境内所得缴纳公司所得税。公司所得税税率 22%;境内上市公司(上市股份达 40% 以上)税率 20%;流转额在 48 亿印尼盾~ 500 亿印尼盾的小企业,税率减半,即 12.5%;流转额小于 48 亿印尼盾的微型企业,按总收入的 1% 纳税。石油和天然气上游行业、地热行业根据产量合同计算公司所得税。金属、矿产和煤炭等行业也根据合同确定所得税前扣除项目和税率。外国分公司同法人公司适用同一税率,分公司税后利润无论是否汇出,均征收 20% 的分公司利润税,但可以根据中国印尼税收协定优惠至 10%。

2021年10月7日,印尼国会通过了《税收条例协调法》(Harmonisasi PeraturanPerpajakan – 简称“HPP”)法案。该法修改了包括增值税、所得税、碳税、税收赦免和消费税制度在内的许多基本制度规定。《HPP法》是印尼政府继2020年通过的《创造就业法》之后,第二次采用综合立法模式,由一项立法同时修订多项税收法律和法规,体现了印尼政府希望更大程度地改革现有税务制度,以适应目前主要税收监管趋势。印尼政府预计,该法案将提高国家税收,以期在2023年国家预算赤字恢复至 GDP3%的最高上限。除了部分规定将在指定日期生效外,该法已于2021年10月29日生效。

(1)增加个人的累进所得税等级,将年收入超过 50 亿印尼盾的最高边际税率提高到 35%;

(2)增加碳税;

(3)取消此前规定的企业所得税减免至 20%,从 2022 财年开始,企业所得税税率保持在 22%;

(4)引入采用实质重于形式原则的一般反避税条款;

(5)向关联方支付的超额款项被视为股息;以不同名称进行的新一轮税收特赦计划;

(6)可能将预扣税义务扩展到网络平台和其他平台,并指出目前该义务仅适用于客户/付款人;

(7)从 2022 年 4 月 1 日起,一般增值税税率从目前的 10% 提高到 11%,到 2025 年 1 月 1 日提高到 12%;

(8)扩大增值税基础以取消对一些以前免税服务的豁免,例如医疗和金融服务。此外,对某些必需品和开采的矿物征收以前免税的增值税;

(9)针对不同类别的应税商品和服务转向多种增值税税率。

(1)公正;

(2)简单;

(3)高效;

(4)提供法律的确定性;

(5)提供福利;

(6)为了国家的利益。

(1)个人所得税

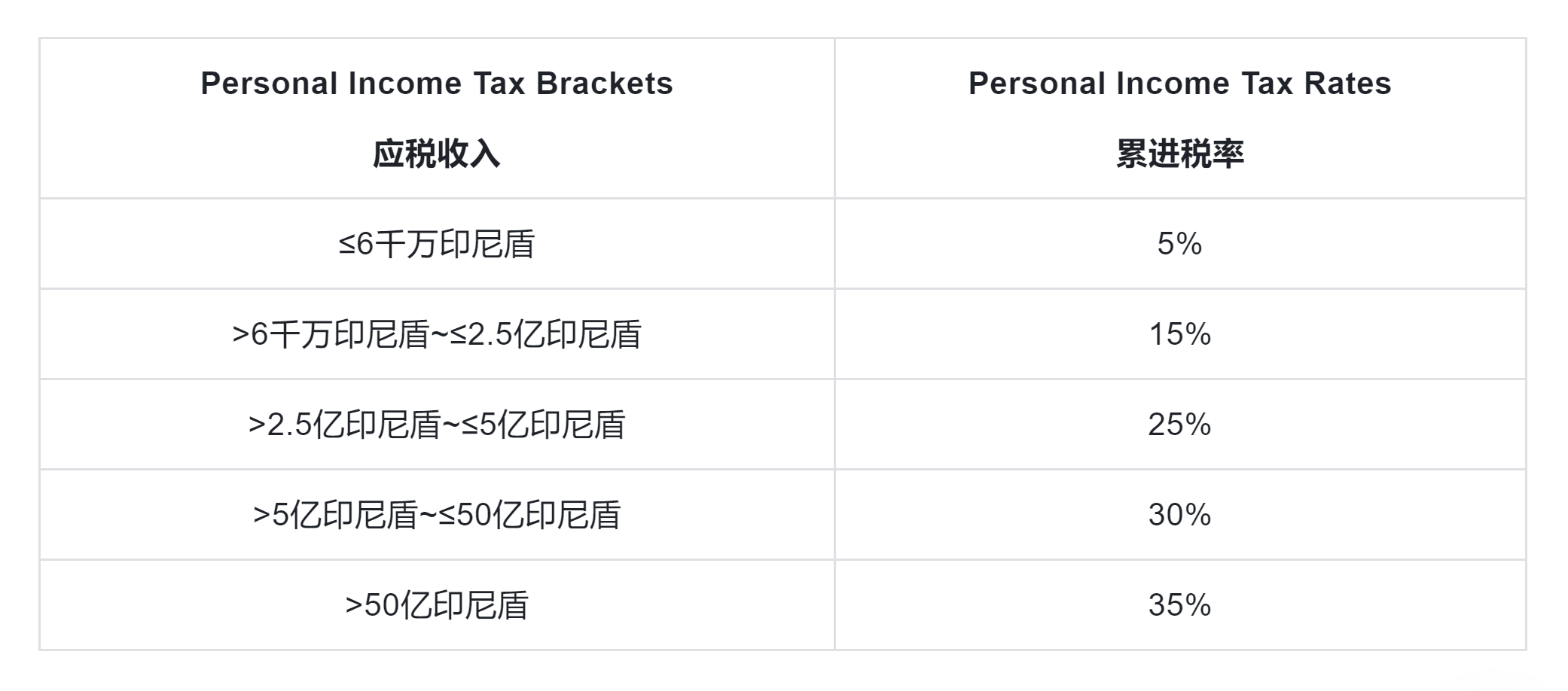

对于年收入超过50亿印尼盾的个人,个人所得税的税率调整为35%。各累进税率对应的个税起征点也发生了变化,具体如下:

个人所得税应税收入新标准(2022年1月):

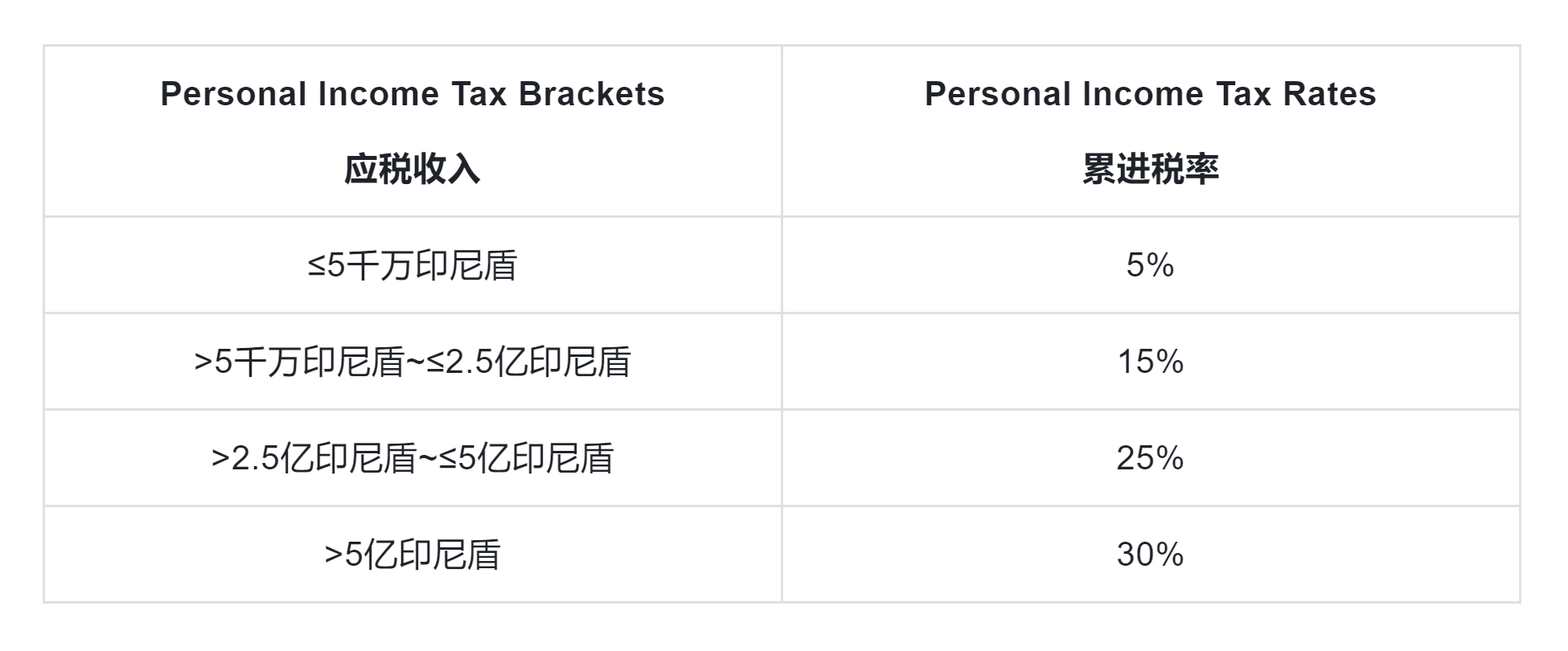

个人所得税应税收入旧标准:

(2)企业所得税

HPP法明确,从2022年税收年度开始,企业所得税税率按22%核算,取消了此前企业所得税减免至20%的政策。

(3)增值税(VAT)

HPP法明确,增值税税率将在全年逐步提高。自2022年4月1日起,增值税税率将从10%上调至11%,最迟到2025年1月上调至12%。此外,某些商品和服务也被重新归类为增值税对象,具体如下:

商品

服务

(4)实物利益(BIK)

目前,与工作有关的采用报酬形式的实物利益也需要缴纳所得税。但并非所有实物利益都要缴税,以下实物利益可免税:

(5)碳税

为了应对全球气候变化,控制二氧化碳排放,HPP法新增了碳税(Carbon Tax)内容。碳税适用于对环境产生负面影响的碳排放征收。HPP法规定,碳税的征收主体是购买含碳商品或从事产生碳排放活动的个人或实体。

其他具体规定如下:

(6)一般税收规定

根据HPP法,国民身份号码(NIK)将取代纳税识别号码(NPWP)作为个体纳税人的身份号码使用。简化了个人的税收管理制度。在此之前,个人必须用专用的NPWP报税。

与此同时,企业将使用其商业识别号码(NIB)作为纳税人身份号码。

整体来讲,印尼的税制特点体现在以下方面:

(1)税收优惠较多,投资印尼,一般来说 20 年之内可以免税。

(2)转让定价严格,资本弱化规则要求债务股本比率为 4:1。

(3)对外支付股利、利息、 特许权使用费,预提税均为 20%,与中国协定预提税均为10%。支付建筑费、设计费和监理费, 征收 3%/4%/6% 的预提税。

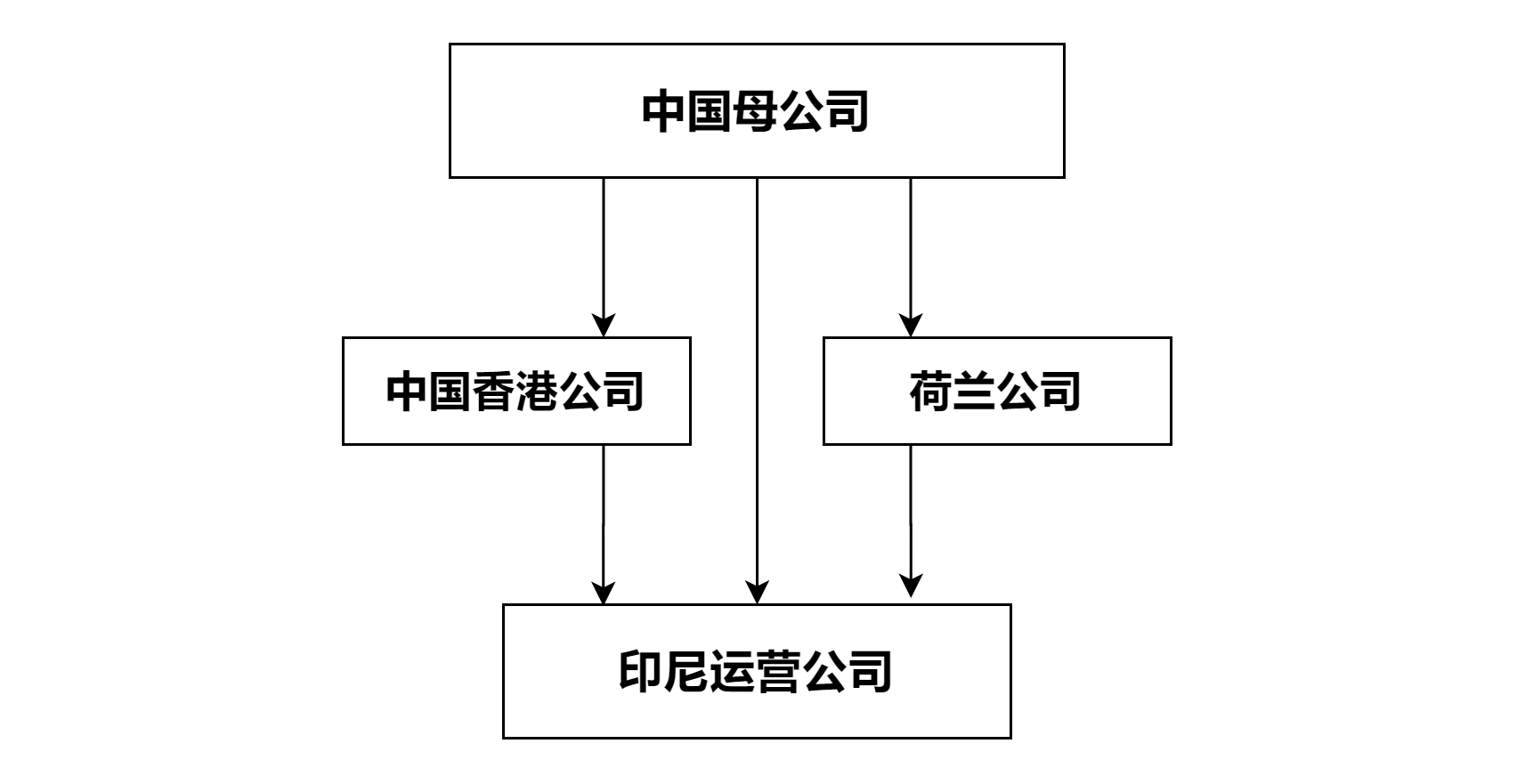

查阅印尼签订的双边税收协定,股利预提税为 5% 的有中国香港和荷兰。所以,中国内地公司投资印尼项目,可以通过中国香港公司或者荷兰公司间接控股来降低股息预提税。

由上图可知,投资印度尼西亚的中国企业,可以通过荷兰或中国香港间接控股,进而进行国际税收筹划。这样不仅能降低股息和利息的预提税,还能将在印度尼西亚享受的所得税优惠递延纳税。当然,如果公司内资金紧张,海外项目也可以通过国家开发银行、中国农业发展银行、中国进出口银行等税收协定中免利息预提税的银行内保外贷。

本文内容来自兰鲸跨境团队编写的《印尼投资指南》白皮书,我们针对投资者在印尼投资的全部流程以及其中可能产生的问题做出了详细的分析、介绍以及解答,欢迎联系我们免费获取。

更多印尼投资相关法律问题,欢迎咨询兰鲸跨境律师团队,我们在海外十多个国家设有分支机构,与八十多个国家律师建立了合作关系,中外律师合作模式更加清楚您的需求,并做出更快速的响应。

【兰鲸跨境】

兰鲸跨境是专注于中国企业出海、中外机构合作的法律、商业、财税一体化服务平台。平台依托兰迪律师事务所的全球布局,在87个国家建立了分支机构或合作关系,帮助企业出海投资、促进国际贸易合作,实现企业之间,企业与政府之间的跨境合作。

近日,随着疫情防控措施的优化,江浙地区领跑,全国各地政府包机组团出海。新闻话题直上热搜。政府带队抱团出动,释放了鼓励企业积极出海的信号!在“出海热“的大环境下,越来越多的企业重启出海计划,山海图将在本文介绍出海印尼的企业面临的税收风险及相对的应对措施,主要以DATs(避免双重征税)为主。

01

税收风险

1、常见风险:a.不熟悉印尼的税收制度b.对税制变化反应不及时c.操作失误或由于不了解缴税时间和申报时间受到税务部门稽查,导致产生高额罚款;2、除以上风险外,还有一种最容易被忽视的风险:企业国内母公司和印尼分公司之间涉及股息利息分红,产生的双重征税。

02

DATs包含的具体优惠&申报时间

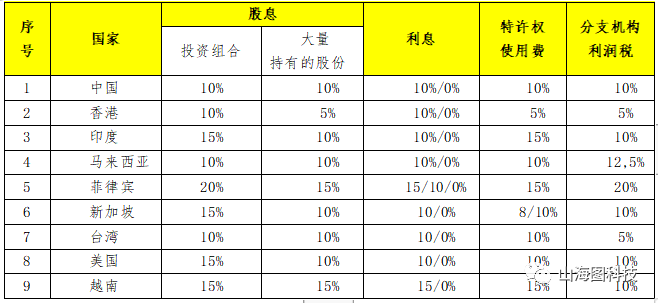

印尼的避免双重征税协定(DTAs)提供的优惠包括:

1、免除对pph26中服务费的征税

根据印尼2008 年第 36 号法律,PPH 26(印尼预扣税制度第26条),所有向非纳税居民或非纳税企业进行支付交易的印尼企业都必须代扣PPH 26,税率为 20%。

2、减征pph26中对协定国家的纳税居民收取的股息、利息、特许权使用费和分支机构利润的税率。部分国家减免情况如下:

要获得优惠的税率,境外收款方要通过印尼支付方向当地税务局出示登记证明SKD(Surat Keterangan Domisili)文件或 COD(Certificate of Domicile)。

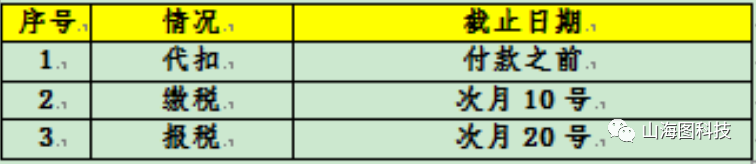

例:1、借款:PT. ASIA INDONESIA从CHINA INVESTMENT CO.LTD借款100.000.000印尼盾。利息是10%,但是CHINA INVESTMENT CO.LTD没有提供SKD证书给PT. ASIA INDONESIA进行税收减免。该交易的税为:利息:100.000.000 x 10%=10.000.000PPH 26 : 10.000.000 x 20%=2.000.000最终还款时,PT. ASIA INDONESIA应支付给CHINA INVESTMENT CO.LTD :100.000.000+(10.000.000 – 2.000.000)=108.000.000印尼盾如已申请SKD,最终最少可减免10%的税额2、资金回流到中国所涉及的税种a. 支付服务费:印尼公司(付款方)若支付服务费给中国公司(收款方),就会涉及到服务所得预提税(PPh 26),税率为20%。印尼公司付款给中国公司之前,需要先代扣PPh 26 (20%),再付款给中国公司。已代扣的20%由印尼公司来交给税务局及做申报。- 如果有SKD:只需要缴纳0%的服务所得预提税(PPh 26)- 如果没有SKD:要缴纳20%的服务所得预提税(PPh 26)b. 子公司分红:印尼子公司若把利润汇回分红到中国公司,就会涉及到服务所得预提税(PPh 26),税率为20%。印尼公司汇回分红到中国公司之前,需要先代扣PPh 26 (20%),再汇回给中国公司。已代扣的20%由印尼公司来交给税务局及做申报。- 如果有SKD:只需要缴纳10%的分红所得预提税(PPh 26)- 如果没有SKD:要缴纳20%的分红所得预提税(PPh 26)c. 贷款:印尼子公司若从中国母公司借款,还款时就会涉及到利息所得预提税(PPh 26),税率为20%。印尼公司还款给中国公司之前,需要先把利息代扣PPh 26 (20%),再支付给中国公司。已代扣的20%由印尼公司来交给税务局及做申报。- 如果有SKD:只需要缴纳10%的利息所得预提税(PPh 26)- 如果没有SKD:要缴纳20%的利息所得预提税(PPh 26)3、代扣、代缴及申报PPH 26 时间

例:

印尼公司将在 2022 年8 月 10 号支付服务费给中国公司

1、印尼公司代扣 PPH 26 日期: 2022年8月 10号

2、印尼公司交税目期: 2022 年9月 10号

3、印尼公司报税日期: 2022 年9月 20号

有SKD需要进行0申报

03

应对措施

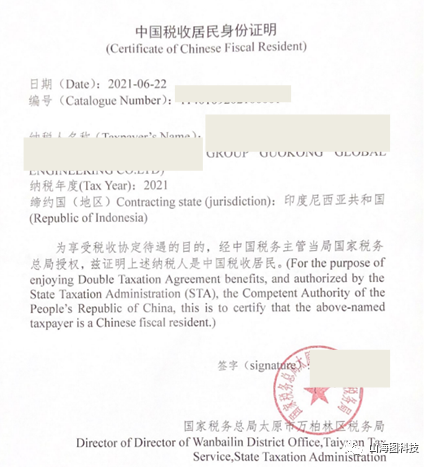

1、常见风险应对措施:在实际操作上,选择印尼本地的财务负责记账报税,由会中文的专业印尼财税人员处理税务情况。2、双重税收应对措施:获取E-SKD并上传。具体操作流程:

1、索取COR户籍证明书:由(印尼境外公司)向中国税务局索取COR户籍证明书 (Certificate of Residence);

2、填写DGT表格:印尼公司可以在印尼税务官网下载DGT表格后提供给中国公司来填写。2、获取E-SKD:

有了COR、DGT文件后,由印尼公司通过税务系统提交,最终拿到E-SKD(境外企业户籍证明收据)。上传后实现税收减免,按减免情况进行申报缴纳即可。

需注意一份E-SKD只能跟一个E-SKD申请方(付款方)来使用,使用期到年底。即与A公司合作需要申请一份,与B公司合作需要重新申请另外一份。

山海图建议出海企业都对印尼基本的税务知识进行了解,以便于在开始投资前预估好成本。在印尼设立分公司,其他国家有母公司的企业都需要申请E-SKD,最好在资金开始往来时就进行申请。并按照印尼税法要求办理一般纳税人资格PKP等。(PKP的办理请参考《一般纳税资质(PKP)办理指南》)

税务是每个公司都很关心的问题,在企业出海过程中也是比较棘手的难点痛点。印尼与商贸公司相关的税种比较多,本文会长期整理更新。

1.PPH26 非纳税居民所得税:

纳税居民/纳税企业付款于非纳税居民/企业时需以20%的税率代扣所得税, 普遍适用场景:股息,利息,为服务,活动而工作支付的费用,分支机构的税后利润等

印尼与中国签订了避免双重征税协定(DTAs);在此项协定中提供的优惠包括:免除对pph26中服务费的征税:根据印尼2008 年第 36 号法律,PPH 26(印尼预扣税制度第26条),所有向非纳税居民或非纳税企业进行支付交易的印尼企业都必须代扣PPH 26,税率为 20%。但是在此协定中的国家的公司作为股东时,可以通过印尼支付方向当地税务局出示登记证明SKD(Surat Keterangan Domisili)文件或 COD(Certificate of Domicile),减免税收,降低税率至10%或0%。

地址:海南省海口市电话:0898-08980898传真:0898-1230-5678

Copyright © 2012-2018 耀世娱乐-耀世注册登录入口 版权所有ICP备案编号:琼ICP备xxxxxxxx号