添加时间:2024-04-29 03:44:38

新一轮房改政策出台,一是加大保障性住房建设和供给,“让工薪收入群体逐步实现居者有其屋,消除买不起商品住房的焦虑,放开手脚为美好生活奋斗";二是推动建立房地产业转型发展新模式,让商品住房回归商品属性,满足改善性住房需求,大家怎么看?

首先国家会继续提供保障性住房,让工薪阶层都有房可居。

其次,商品房回归商品的属性,商品就具有议价的空间,永许其根据市场的需求来合理的反馈价格。

整体的思路就是后期房屋分化更加严重,核心区域的价格会随着区域的产品稀缺性持续上涨。而刚需刚改客户也不要急,政府会保底提供保障住房,解决居住问题,合理控制价格,在你预算内让你有房可居,然后大部分房子将丢失投资增值属性。

宏观预测下有很多答案,唱涨唱衰的都有,大家可以自行甄别。

我的观点是,房地产的方向不会是新加坡模式,而仍然是中国特色模式。

说一下我的预测:

一、关于保障房来源

1、恒大等开发商的烂尾楼,政府会理清债务关系后,以资抵债,由城投等企业收回产权。

2、回购后房屋,有明确合同的会接续建设后交付。

3、回购后的项目,没有销售合同且位置偏远的,会降低建设品质变成保障房。保障房会逐步入市,而非集中一次性入市,保障房供应会有排队现象。同时,保障房的供应速度会和商品房市场进行配合,商品房市场过热会加快保障房供应,商品房市场遇冷会减慢保障房供应。

4、回购后的项目,没有销售合同且区位优质的,会由城投操盘或者与优质开发商合作,接续开发商品房后入市。

5、老城区的城市更新,很可能会和保障房政策进行融合。(老旧房子政府进行自愿收购,改造成公租房为主的保障房。此类公租房有学位,可以满足群众教育需求,但会与同区位的商品房学位隔离。待产权集中到一定程度以后,再进行房屋征收,然后成片开发。)

二、关于保障房形式

1、共有产权房

2、公租房

3、经济适用房、限价商品房等持有一定年限后可进入商品房市场的保障房,将会取消。

4、新建商品房住宅同小区配建保障性住房的政策,将会取消。

三、底层逻辑

1、土地出让直接收入占中国财政收入一半,房地产及相关行业是支柱产业,这种经济依赖没有变;土地集中掌控供应的来源没有变;宅基地入市注定遥遥无期的预期没有变。

2、保障房的品质和产权形式相对于商品房肯定要做成劣等品,保障群众基本的居住权,而非优质居住权,更非不动产产权。倒逼有能力的消费者,进入商品房市场。

3、保障房另一个作用,是为商品房市场炒作提供合法性。提供保障性住房以后,再进行商品的炒作,就不违背“房子是用来住的,不是用来炒的”的顶层逻辑了。(22年底,我就对共有产权房作用发布过此类观点,感兴趣可以翻翻我的主页)

4、即使有上述第3条的逻辑基础,ZF对商品房的调控是不会停止的。限高保低仍然会是常态,下次换个说法就好了,理由多的是。

其实正式文件只是在内部流传,外部都是看到新闻通稿,我看到很多分析师都在说“双轨制”,

说我们由“香港模式”转向“新加坡模式”。

说实话,真不敢苟同。

但是,从目前的信息来看,更多地体现了“法无授权不可为,法无禁止皆可为 ”这一理念。

也就是说,以后房子“姓什么”很重要,如果是政府体系下的房子,那么“法无授权不可为”,要突出保障性和严格管理;如果是商品房,那么“法无禁止皆可为”,要突出市场属性,更多满足大众改善型需求。

但是,如果要理解为保障房和商品房等量齐观,那就真的大错特错了。

这一份文件,其实最核心是解决了三个问题。

上世纪90年代以来,我们的发展,就基本遵循了“有为政府+有效市场”合力发展的逻辑。比如现在大家耳熟能详的高铁、新能源、半导体等等,在农业领域的18亿亩耕地红线的问题等等,政府都在里面扮演了托底性的角色,在住房市场,我们也从大包大揽(原来福利房分配制度)到市场化无序发展阶段,原来基本都是从政府到市场的一步到位改革,没有发挥“摸着石头过河”的经验优势。当前房价的高企,事实上导致了我们不能走原来的路,必须探索一条新路。

这个新路是啥?

就是告诉你,政策目标就是居者有其屋,但是这个房子不一定是商品房,甚至不一定是产权房,对于解决底层问题的思路,主要满足其“居住”需求。

如果要满足居住需求,那么答案就很简单,租的房子也可以住,只要租金够便宜。

所以,政策中明确“协调好保障性住房与商品住房、保障性租赁住房等的关系。继续发展用于配租的保障性住房,对困难家庭提供公共租赁住房保障,对新市民、青年人提供保障性租赁住房,鼓励将空置的商业办公楼改建为宿舍型保障性租赁住房。”

文件反反复复提到“租赁”,无论是以前的廉租房,还是公租房,甚至新提出来的“宿舍性保障性”房,核心就是回归本源,让大家都有房子住,不至于流离失所,那么我们的住房底线也就守住了。

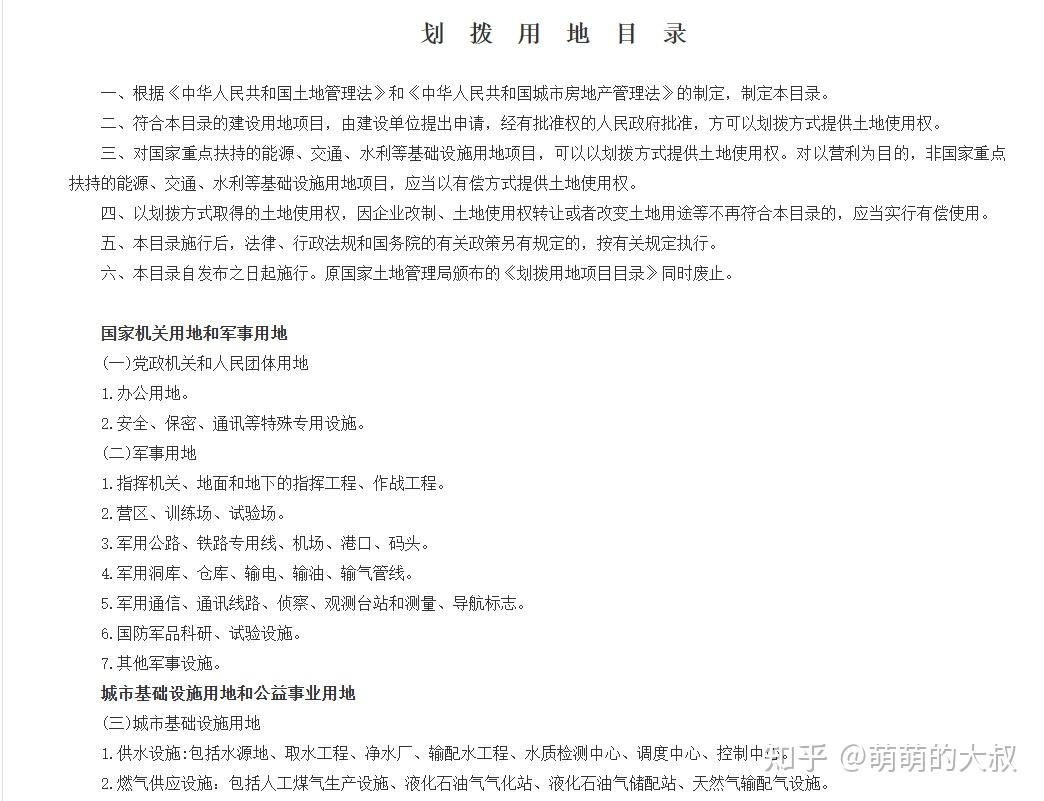

文件中有两点需要注意,首先是土地来源的问题——“保障性住房以划拨方式供应土地”,大家都知道,我们划拨用地都是命脉性的,比如政府机关、学校、科研、基础设施、图书馆、博物馆等等,现在保障房的用地明确是划拨,那么就更加突出保障性和非营利性。

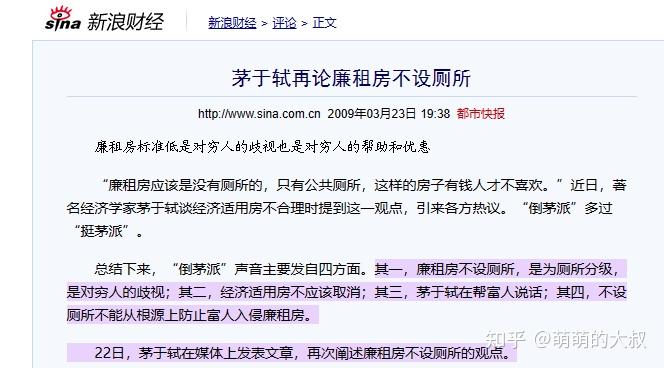

其次是保障房的“身份问题”。要知道以前我们的保障房有一部分是可以上市交易的,比如限价商品房、人才保障房等等,一旦可以上市交易,那么就有了寻租空间,年龄稍大一点的网友,可能听过当时有一个经济学家叫茅于轼,提出了引起争议的观点就是“廉租房不修厕所”。站在市场的角度,就是害怕如果廉租房变成寻租工具,那么关系户将大量申请廉租房,真正的底层反而没有机会。

这个办法,首次提出了“对保障性住房实施严格的封闭管理。禁止以任何方式违法违规将保障性住房变更为商品住房流入市场。------住房和保障对象档案,实行全国联网”。也就是说,以后的保障房永远都是保障房,如果你不适合要退出,那么这个房子就自动流转到新的申请者手里,断了寻租空间,这是这次政策一个非常大的亮点。

其实这次新闻通稿,对商品房的描述非常少。引用过来就是“推动建立房地产业转型发展新模式,让商品住房回归商品属性,满足改善性住房需求,促进稳地价、稳房价、稳预期,推动房地产业转型和高质量发展。”

然后,就没有了。

是不是觉得不重视商品房了?

其实不然,反而体现了政府的思路,就是商品房发挥“有效市场”的作用,“法无禁止皆可为”!

以资金投入为例,保障房的资金来源是“中央补助资金、地方专项债、公积金发放开发贷”,但是,如果仔细梳理一下,中央补助,2022年中央财政安排城镇保障性安居工程补助资金708亿元;地方专项债,根据地方情况发行使用;公积金开发贷,截止2022年末,全国公积金累计向373个保障性住房试点项目发放贷款872.15亿元。抛开数额不明的地方专项债,有据可查的流入保障房的资金中央加公积金合计下来大约1600亿不到。

那么商品房呢,因为这两年我们市场行情较冷,开发商拿地意愿不强,可是即便如此,2023年1-9月,我们住宅开发投资额66279亿元。可以说,保障房的规模比起商品房来说,基本只是一个零头罢了。你觉得政府会不会重视商品房呢?

但是,发展商品房市场并不是鼓励炒房,也不是鼓励涨价,而且让需求去引领投资,让开发商从面积、户型、配套、物业等多方面,去满足改善型需求,最终形成 “低端有保障、高端有市场”的新格局。

毕竟,市场在资源配置中发挥了基础性作用。

历史上,每次一提加快保障房建设,房价就要涨一波。

保障房建设,是这几天的热门话题。与其去预判保障房对房价带来的影响,不如看看我们“房改”25年的前世今生,也许各位看官会有自己的判断。

1998年7月,标志着我国住房市场化制度框架正式确立的“23号文”发布,也从这个时间开始,我们开启了长达25年的房地产周期及对应的“调控”。

第一阶段,是98年到02年,这个周期中,我们停止了住房分配,实行货币化分配,可以理解为如今的“货币化棚改”,住房消费,自此打开了序幕,公积金也在这个时期完成建设,进入住房金融市场。

在这个周期中,我们提出了第一个“保障房”产品,也就是大家熟知的“经济适用房”,当年我们的口号是:

“建立和完善以经济适用住房为主的多层次城镇住房体系。”

第二阶段,是03年到04年,这个时间里,“18号文”出台,明确的住房市场化改革的力度,并强调要搞活住房市场,并采用“灵活供给土地”的方式调控市场。

最具代表的,是“18号文”,取消了“公有住房上市交易的障碍”,这个举措让市场产生了大量的“卖旧换新。”

买房红利的第一波主力群体,也是在这个周期中产生。

第三阶段,是大家熟悉的05年到09年,房地产调控出现。我们熟悉的利率、首付、限购、限售、交易税费、90平分界线等等,都在这个时间点交叉出现。

于此伴随着,是2007年8月的《关于解决城市低收入 家庭住房困难的若干意见》,提出了:

“加快建立健全以廉租住房制度为重点,多渠道解决城市低收入家庭住房困难的政策体系。”

2008年12月,又发了《关于促进房地产市场健康发展的若干意见》,明确了加大保障性住房建设,鼓励住房消费(15年过去了,用词没有变化),促进房地产市场健康发展。其中也提到了“加大对自主型和改善型住房消费的信贷支持力度”。

“7折利率,也在这个时期出现。”

另一方面,为了进一步加强保障房建设,共有产权房,07年在江苏淮安出现,09年在上海市出现。

第四阶段,是10年到14年,为了避免房价上涨过快,我们开始运用金融、土地、税收等多维度力量谨进行房地产市场的“微操”。

上海和重庆的“房地产税”,也是在这个周期进行试点的。

为了进一步健康发展,我们再次明确了“保障房建设”,并增加“普通商品房”供给。这四年,我们大概建设并开工了3500万套的保障房。

北京在2014年表示有10套保障房竣工。

第五阶段,是15年到18年,我们启动了“棚改货币化”和“涨价去库存”。对购房大军来说,房价也在这个周期实现了翻倍。对开发商来说,也迎来了发展的高光时刻。

在10年到14年的保障房建设重点,也转移到了棚户区改造。其中有一条,也非常劲爆,是支持地方收购商品房用于“保障房”。

“地王”的称呼,从行业词汇,也飞入寻常百姓家。三四线、五线甚至六线城市,都迎来了“普涨”时代。过去唱衰的专家,也在这个周期中被打上了“耻辱柱”。

几乎所有人都相信,地产是“只涨不跌”的超级硬通货。

然后,这个梦很快在第六个阶段被打破,这第六个阶段,也就是我们树脂道“房住不炒”时代。

从19年至今,随着“房住不炒”及“三道红线”的持续作用下,再加上“三年疫情”的经济疲乏。一二线城市房价出现了下行,三四线及五线六线更是腰斩无人问津。

地产呈现出了“量价齐跌”,几乎所有的民营开发商,也在这个周期暴雷。数以万计的购房人群进入“保交楼”计划。地产“只涨不跌”的信仰,自此打破。

2022年8月,我们重提保障房建设,并在这几天下达到地方。其实,这个文,在2021年就发过。当时是建议,现在是通过,过了一年多的时间。

关于保障房对房价的影响,众说纷纭。

与其预判未来,我们不如从历史出找答案。

“房价太高,又不能降,才需要保障房。”

“保障房要想落地,必须先涨一波房价。”

当然,这次不太一样,毕竟人口、产业逻辑都变化了。毕竟,这一轮的周期,不是每个人的周期,房产投资,也不再适合大多数人。我说很多次了。

更快阅读,关注公众号:太子相国

这有啥好长篇大论分析的?

2021年,

国务院办公厅关于加快发展保障性租赁住房的意见_城乡建设(含住房)_中国政府网2022年,

“十四五”40个重点城市计划新增保障性租赁住房650万套(间)_部门政务_中国政府网2011年,

国务院办公厅关于保障性安居工程建设和管理的指导意见2013年,

住房城乡建设部 财政部 国家发展改革委关于公共租赁住房和廉租住房并轨运行的通知2007年,

国务院关于解决城市低收入家庭住房困难的若干意见_城乡建设(含住房)_中国政府网2016年,

国务院办公厅关于加快培育和发展住房租赁市场的若干意见_城乡建设(含住房)_中国政府网随便一搜,大把的

地址:海南省海口市电话:0898-08980898传真:0898-1230-5678

Copyright © 2012-2018 耀世娱乐-耀世注册登录入口 版权所有ICP备案编号:琼ICP备xxxxxxxx号