添加时间:2023-08-06 13:56:56

我的

房贷利率是6.55%*0.85=5.65%,我借款44w,30年,等额本息每个月要还2512元,2512*12*30=904320,减去本金44w剩下的大概46w,那么年利率5.65%是怎么计算出来的?460000/30/440000=0.034848,这就是说我的年利率实际上是3.4848%?你每次还月供时都有还本金的,每月利息的计算是按照剩余本金而不是一开始的44万算的

44w,30年,等额本息每个月要还2512元,根据反向利率计算器算出来你的年利率是5.55%。

首先我们先看一组数据

我们以贷款10万,贷款10年,4.9%来考虑。我们发现3个数值。

1. 我们贷款实际付的金额。(标灰的金额)#这个数据来自于房贷计算器

2. 以4.9%的收益率,投资10年在不把收益重新投资获得的一个金额。(标蓝的金额)

3. 以4.9%的收益率,投资10年,将每年的收益重新再进行投资,且保持收益率不变的情况下的金额。(标绿的价格)

是不是觉得好奇怪,怎么说我们想象的不一样。利息可比我们想象的少多了。你可以仔细算算自己的利息,看看到底有多少。

让我们举个栗子吧,现在有小明和小红两个人,小明因为买他最爱的摄像机向小红借款10万元。

模式1

小明:可以借我10万元,我要去发现世界更多的美丽。

小红:可以啊,那你啥时候还我。

小明:明年的这个时候还你,也不让你吃亏,按20%的收益给你。

小红:好呀。

一年后,小红拿回来小明给的100000+100000*20%=120000

模式2

小明:可以借我10万元,我要去发现世界更多的美丽。

小红:可以啊,那你啥时候还我。

小明:明年的这个时候还你,也不让你吃亏,按20%的收益给你。

小红:可以呀,但是这10万是我所有的家当了,最近我想在家好好考虑一下人生,你每个月还我一部分钱吧,这样吧,正好是12万,你一个月还我1万吧,这样我日常也有保障。

小明:好呀。

一年后,小红收到最后一笔10000。 10000*12=120000

都是借10万块钱,1年后小红最后都是收到12万块钱。他们有差别吗?他们的利率是一致的吗?

答案是他们的利率是不一样的,而且差距很大。他的利率差不多相差一倍。

小红借小明10万块钱,10万块是他的本金。在模式一中,本金和利息同时在最后一刻还。在这一年的任何一个时刻,小明所借的钱都是10万。而在模式二中,每一个月小明借的钱是不一样的,在第一个月中,小红借了他10万块,而第二个月,小明已经还了一部分本金,在第二个月的时候,小红其实只借了他100000/12*11=91667.而第三个月就更少了,以此类推,核心在于,小红在全年的不同时段他借给小明的钱是不一样的,时间越到后面,借的越少。

现在你就可以理解,为什么看上去你的总还贷金额会显得比较少了吧,实际上,他的贷款利率还是4.9%。

规则就一句话“你每个月需要还得利息,等于剩余本金*年利率/12” 。

如果你的数据功底足够好,完全可以把每个月的还款金额算出来。

一、等额本金

这个简单,

第T个月的本金=贷款金额/贷款月数;

第T个月的利息=第T个月剩余本金*年利率/12;

第T个月要还银行的钱=第T个月的本金+利息。

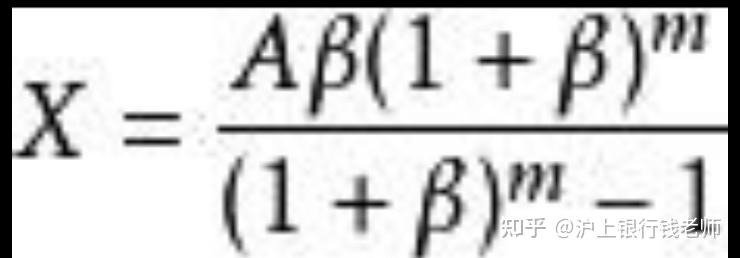

二、等额本息

也可以按照上面的方式推导出来,但计算过于复杂(我曾推算过,花了4张A4纸...),算完之后会发现,其实就是年金公式,或者等比数列求和。

“每期要还的金额折现后求和=贷款金额”

上海本地银行信贷工作15年经验。

先回答你的算法,不对。你的实际利率就是5.65%。

你所计算的3.48%,是中介口中经常为了误导借款人,用的常规套路。

你自己也被自己误导了。

拿总利息,除以总本金,得出很低的年化利率

因为房贷每一期都在还本金,你的总本金从30年来看,不是44w,而是44w到0元的一个逐月下降的动态数据。

有兴趣的朋友可以看下,具体的房贷利率,细分到每一个月,究竟是怎么计算的。

其实一点都不难。

举个整数好算的例子,100万本金,6%年利率,30年贷款。

通过按揭计算器得出,每月还款额为5995.51元(先不要管这个数字怎么出来的,后面会讲)。

好,现在每月的还款额都是5995.51,里面包含了本金和利息。请问,第一个月里包含的利息是多少?

我觉得每个人都能回答。年利率6%,除以12就是月利率0.5%,100万的本金,100w×0.5%=5000元。

让我们看看对不对。打开任意一个商贷计算器(链家app里就有),输入本金,利率,期限。

看下我红色标注的框。是不是等于我们算出来的5000元。因为每月还款金额为5995.51,自然第一个月,还款本金为995.51元。

上图的第二个月开始,似乎数字就变得杂乱无章起来。那第二个月的利息是不是就很难算?完全不是。

当第一个月归还了995.51元本金后,剩余本金还剩1000000-995.51=999004.49元。月利率仍旧是0.5%不变。那么第二个月的利息就等于999004.49×0.5%=4995.02元。

看一看,是不是与上图红框下方的第一个数字(第二期的月供利息)一致?那么本金还多少呢?当然就是5995.51-4995.02=1000.49元,与第二期的月供本金一致(差1分钱是系统四舍五入)。

这时你会发现一个原理,原来每一期的月供利息,就是月利率×剩余本金!而每一期的月供本金,就是总额-月供利息。

因为本金一直再还,导致剩余本金一直再减少,从而月供利息也一直减少;月供总额不变情况下,当然月供本金就逐渐增多了。

“房贷一开始大多都是还利息,最后才是慢慢多还本金”。就是这个道理。因为利息永远跟随剩余本金的变化而变化。

所以请不要抱怨为何银行一开始收我这么多利息,因为你一开始欠银行最多的本金。

最后提一句,如何计算每月还款总额是5995.51元?这是一个复杂公式,没必要了解。

就是这么个玩意,能帮你计算出来总额,最后一分不差,本金利息都还清。

包括题主上述说的,他的房贷的每月还款额,就是这么算出来的。

(题主写错了一点,6.55%*0.85=5.57%,不是5.65%,每月还款额应该是2517.63元)

好了,以上就是关于“房贷利率是怎么计算的”全部内容。希望对你有帮助。

码字不易,您的点赞"▲"就是给我最大的支持!欢迎关注@沪上银行钱老师,文章点赞后,我写的更多银行信贷相关信息,会第一时间更新在您的首页中。

地址:海南省海口市电话:0898-08980898传真:0898-1230-5678

Copyright © 2012-2018 耀世娱乐-耀世注册登录入口 版权所有ICP备案编号:琼ICP备xxxxxxxx号